La tasa de interés en un préstamo muestra solo una parte de lo que pagarás. El costo real suele ser mayor debido a algo llamado APR (Tasa Anual Equivalente). El APR incluye la tasa de interés más las comisiones y otros cargos. Si solo miras la tasa de interés, podrías pensar que tus pagos serán más bajos de lo que realmente son. Eso puede sorprenderte cuando lleguen las facturas.

Por ejemplo, un préstamo para auto con una tasa de interés del 4 por ciento podría parecer barato. Pero si el APR es del 5.5 por ciento debido a las comisiones, terminarás pagando más con el tiempo. Algunos prestamistas esconden costos adicionales, por lo que es bueno comparar tanto la tasa de interés como el APR antes de firmar.

Hay dos puntos de vista sobre esto. Algunos dicen que conocer el APR te ayuda a elegir un préstamo más barato. Otros advierten que incluso el APR puede ser confuso porque no incluye todo, como las comisiones por pagos atrasados o tasas variables. Así que siempre lee la letra pequeña.

En términos sencillos, la tasa de interés te dice cuánto cobra el banco por prestar dinero. El APR muestra el costo total, incluidas las comisiones. Piénsalo como comprar un teléfono: el precio que ves puede parecer bajo, pero los cargos extras pueden hacer que la cuenta final sea mucho más alta.

Recuerda, entender la diferencia puede ahorrarte dinero. Pero ten cuidado: no todos los préstamos son claros sobre lo que estás pagando. Siempre haz preguntas y compara los costos totales antes de pedir prestado.

¿Qué es una tasa de interés y cómo funciona?

Una tasa de interés es el porcentaje que pagas cuando pides dinero prestado. Piénsalo como una tarifa por usar el dinero de otra persona. Por ejemplo, si pides prestados $1,000 con una tasa de interés del 5 por ciento, deberás $50 en intereses con el tiempo. Esta tasa te indica cuánto extra pagarás además de la cantidad que pediste prestada.

Hay dos tipos principales de tasas de interés. Una tasa fija se mantiene igual durante todo el préstamo. Esto hace que sea más fácil planificar tus pagos porque no cambiarán. Por ejemplo, si tu hipoteca tiene una tasa fija del 4 por ciento, siempre pagarás la misma cantidad cada mes. Una tasa variable puede subir o bajar. A menudo está vinculada a índices del mercado como el LIBOR o la Tasa Prime. Eso significa que tus pagos podrían cambiar con el tiempo, lo cual puede ser bueno o malo dependiendo de los cambios en las tasas de interés.

Saber cómo funcionan las tasas de interés te ayuda a decidir qué préstamo obtener. Algunos préstamos pueden parecer más baratos al principio porque tienen una tasa baja, pero si es variable, tus pagos podrían aumentar después. Otros con tasas fijas pueden costar más al inicio, pero permanecen predecibles. Siempre compara los tipos de tasas y entiende cómo funcionan antes de firmar cualquier acuerdo de préstamo.

En términos simples, entender las tasas de interés puede ahorrarte dinero. Te ayuda a evitar sorpresas y a elegir el mejor préstamo para tus necesidades. Recuerda, no solo mires la tasa. Haz preguntas sobre si es fija o variable y cómo se calcula. De esta manera, sabrás exactamente a qué estás accediendo y cómo puede afectar tu bolsillo con el tiempo.

¿Qué incluye la APR más allá de la tasa de interés?

¿Qué es el APR y qué incluye más allá de la tasa de interés?

El APR, o Tasa de Porcentaje Anual, es una forma de ver el costo total de un préstamo. A diferencia de la tasa de interés, que solo muestra cuánto pagarás por pedir dinero prestado, el APR incluye cargos y costos adicionales. Esto te ayuda a entender realmente lo que estás pagando.

Aquí están las principales cosas que incluye el APR:

Cargos por originación – Estos son cargos que los prestamistas cobran por procesar tu préstamo. Por ejemplo, cuando obtienes un préstamo para auto de Ford o una hipoteca de Wells Fargo, podrían agregar este cargo.

Puntos – Son pagos iniciales que haces para reducir tu tasa de interés. Pagar puntos es como pagar un poco más ahora para ahorrar dinero después.

Otros cargos – Estos pueden incluir costos de cierre, cargos de suscripción o cargos de seguro. Estos costos adicionales pueden acumularse, por lo que es bueno conocerlos antes de firmar.

Algunas personas piensan que el APR da una imagen clara de los costos, pero otros se preocupan porque puede ser confuso. Por ejemplo, algunos prestamistas pueden incluir ciertos cargos en el cálculo del APR, mientras que otros no. Eso puede hacer que comparar préstamos sea complicado. Asegúrate de preguntar a tu prestamista qué exactamente está incluido en su APR.

En términos simples, el APR es como la etiqueta de precio total de un préstamo, no solo el interés. Te ayuda a ver cuánto pagarás en total. Pero recuerda, siempre lee la letra pequeña. Algunos cargos podrían no estar incluidos y eso puede sorprenderte después.

Fuentes como la Comisión Federal de Comercio dicen que entender el APR te ayuda a tomar decisiones de préstamo más inteligentes. Aun así, es mejor comparar préstamos con cuidado. Mira más allá del APR y haz preguntas sobre todos los posibles cargos y costos.

Al final, saber qué incluye el APR puede ahorrarte dinero y evitar sorpresas. Solo no confíes únicamente en él. Pide a tu prestamista que te explique todos los cargos para que sepas exactamente lo que estás pagando.

¿Cuál es la diferencia clave entre la APR y la tasa de interés?

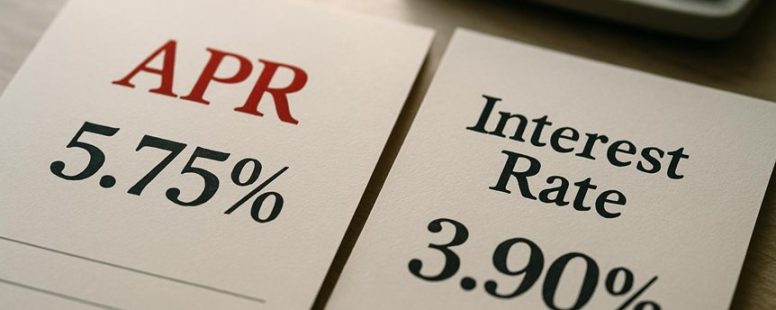

La principal diferencia entre la APR y la tasa de interés es esta: la tasa de interés es solo el costo de pedir dinero prestado, mientras que la APR muestra el costo total, incluyendo tarifas y otros cargos.

La tasa de interés te dice cuánto pagas de interés cada año en tu préstamo o tarjeta de crédito. Por ejemplo, si tu tarjeta de crédito tiene una tasa de interés del 15 por ciento, eso es lo que pagas solo por pedir dinero prestado. Pero la APR incluye costos adicionales como tarifas de originación del préstamo, costos de cierre o puntos. Así que si ves un préstamo con una tasa de interés del 5 por ciento pero una APR del 6 por ciento, significa que esos cargos extra se suman.

Conocer ambos te ayuda a comparar mejor los préstamos. Algunos prestamistas pueden anunciar una tasa de interés baja pero agregar tarifas altas, haciendo que la APR sea mucho mayor. Eso puede costarte más a largo plazo.

Sin embargo, ten cuidado. A veces, una tasa de interés baja puede ser engañosa si las tarifas son altas. Y la APR puede ser confusa si no entiendes qué tarifas están incluidas. Es prudente mirar ambos números y hacer preguntas.

Al final, entender la diferencia te ayuda a ver el costo real de pedir prestado. Es como comparar el precio de etiqueta de un auto versus el precio total después de extras. Siempre revisa ambos para asegurarte de no llevarte sorpresas después.

Comparación de Definiciones

Entender la diferencia entre la TAE y la tasa de interés es importante cuando pides dinero prestado. Ambas se usan en préstamos, pero te dicen cosas diferentes.

Primero, la tasa de interés es el costo básico para pedir prestada la cantidad principal. Por ejemplo, si pides $1,000 con una tasa de interés del 5 por ciento, pagarás $50 en intereses durante el año. Solo muestra el costo del préstamo en sí.

Segundo, la TAE o Tasa Anual Equivalente incluye la tasa de interés más otros costos como las comisiones. Si un préstamo anuncia una tasa de interés del 5 por ciento pero tiene $200 en comisiones, la TAE podría ser alrededor del 6 por ciento o más. Esto da una mejor idea de lo que realmente pagarás en total.

Algunas personas piensan que la tasa de interés es suficiente para comparar préstamos. Pero puede ser engañosa si las comisiones son altas. Por ejemplo, un préstamo con una tasa de interés baja pero comisiones altas podría terminar costando más que uno con una tasa de interés más alta pero comisiones bajas.

Hay dos puntos de vista que considerar. Uno dice que siempre compares las TAE al buscar un préstamo para ver el costo real. El otro advierte que las TAE a veces pueden ocultar comisiones ocultas o ser más altas de lo esperado, así que lee la letra pequeña.

Si quieres entender mejor tu préstamo, pide a tu prestamista tanto la tasa de interés como la TAE. De esta manera, puedes ver el panorama completo y evitar sorpresas. Pero ten cuidado: a veces las TAE anunciadas no son las mismas que pagarás realmente, especialmente si no haces los pagos a tiempo o si el préstamo tiene tasas variables.

En resumen, la tasa de interés muestra el costo básico de pedir dinero prestado, mientras que la TAE da una imagen más completa de tus costos totales. Conocer ambas te ayuda a tomar decisiones más inteligentes al pedir dinero prestado.

Métodos de cálculo

Entender cómo se calculan la APR y las tasas de interés puede ayudarte a tomar mejores decisiones de préstamo.

Una tasa de interés simple muestra el porcentaje que pagas sobre el monto original del préstamo cada año. Por ejemplo, si pides prestado $10,000 con una tasa de interés del 5%, pagas $500 en intereses durante un año. Esta tasa es fácil de entender porque solo considera el costo de pedir dinero prestado.

La APR, o tasa anual equivalente, es más detallada. Incluye otros costos como comisiones, puntos y cargos adicionales. Estos costos se distribuyen a lo largo de la vida del préstamo. Por eso, la APR ofrece una imagen más clara de lo que realmente pagarás en total. Piensa en ello como comprar un auto: el precio en la etiqueta puede ser bajo, pero las tarifas y extras pueden hacer que el precio final sea mucho más alto.

Saber cómo se calcula cada uno es útil porque la tasa de interés muestra tu costo básico, pero la APR muestra el costo total del préstamo. Al comparar préstamos, no te fijes solo en la tasa de interés. Revisa la APR para ver qué préstamo realmente cuesta menos en total.

Pero recuerda, la APR a veces puede ser confusa. Incluye tarifas que quizás no pagues cada mes, por lo que puede parecer más alta que la tasa de interés real. Además, diferentes prestamistas pueden calcular la APR de manera distinta, así que compara manzanas con manzanas.

En resumen, entender estos cálculos te ayuda a ver el panorama completo. Así, puedes elegir el mejor préstamo para tus necesidades y evitar sorpresas después.

Impacto en el costo

Lo principal que debes saber es que la TAE y la tasa de interés no son lo mismo. La tasa de interés muestra cuánto pagarás solo por pedir dinero prestado. La TAE, o tasa anual equivalente, incluye tanto el interés como cualquier tarifa o cargo extra. Esto te da una mejor idea del costo real de un préstamo.

Aquí te explico por qué entender esto es importante:

La tasa de interés solo muestra el costo de pedir dinero prestado.

La TAE incluye las tarifas y otros cargos, mostrando el costo total.

Comparar las TAE de diferentes prestamistas te ayuda a ver qué préstamo realmente cuesta menos con el tiempo.

Por ejemplo, si un banco ofrece un préstamo con una tasa de interés del 5 por ciento pero cobra altas tarifas, y otro ofrece una tasa del 6 por ciento con bajas tarifas, la TAE podría hacer que el primero parezca más caro de lo que parece. Conocer la TAE te ayuda a tomar decisiones más inteligentes y evitar sorpresas.

Pero ten en cuenta que la TAE no es perfecta. A veces, las tarifas están ocultas o diferentes prestamistas incluyen cargos distintos. Por eso, es bueno leer todos los detalles cuidadosamente. Además, una TAE más baja no siempre significa que sea la mejor oferta si otros términos no son adecuados para ti.

En resumen, siempre revisa la TAE al comparar préstamos. Muestra el costo real y te ayuda a elegir la mejor opción, pero no olvides mirar también todos los detalles.

Por qué la Tasa Anual Equivalente (TAE) refleja el costo real de su préstamo

APR significa Tasa de Porcentaje Anual. Te muestra el costo real de un préstamo incluyendo no solo la tasa de interés sino también cualquier tarifa o cargo adicional. Piénsalo como el precio total de un producto. Si solo miras la tasa de interés, podrías perder costos ocultos que hacen que el préstamo sea más caro. Al comparar las APR, puedes ver cuál préstamo es realmente más barato durante un año.

Por ejemplo, dos préstamos podrían tener ambos una tasa de interés del 5 por ciento. Pero si uno tiene tarifas adicionales, su APR podría ser del 6 por ciento, lo que lo hace más costoso que el otro. Así que siempre revisa la APR cuando compares préstamos.

Algunas personas se preocupan de que la APR pueda ser confusa porque incluye tarifas que varían de un prestamista a otro. Además, la APR no te dice sobre otros costos como cargos por pagos atrasados o penalizaciones por pago anticipado. Aun así, es una buena forma de ver el panorama completo de lo que pagarás con el tiempo.

En resumen, la APR te ayuda a comparar préstamos de manera más justa. Muestra el costo real anual, para que puedas decidir qué préstamo es mejor para tu presupuesto. Solo recuerda, es una parte del rompecabezas. Siempre revisa todos los términos antes de firmar cualquier cosa.

Incluye tarifas y cargos

Entender el costo real de un préstamo es más que solo mirar la tasa de interés. La tasa de interés muestra cuánto pagarías cada año sobre el dinero que pides prestado, pero no incluye todas las tarifas adicionales que los prestamistas podrían añadir. Ahí es donde entra la tasa anual equivalente (TAE). La TAE incluye esos costos ocultos, dándote una imagen más clara de lo que realmente pagarás.

Esto es lo que considera la TAE:

Tarifas de procesamiento que los prestamistas cobran cuando obtienes el préstamo.

Tarifas si decides pagar el préstamo antes de tiempo, como cargos por cancelación.

Otros cargos administrativos o de servicio que podrían añadirse.

Si solo miras la tasa de interés, podrías pensar que el préstamo es más barato de lo que realmente es. Pero la TAE te muestra el costo total, incluyendo todas esas tarifas adicionales. Es una buena idea revisar la TAE antes de pedir prestado. De esa manera, sabrás el precio real y podrás tomar decisiones más inteligentes. Solo recuerda, algunos prestamistas podrían ocultar tarifas o cobrar altas tarifas de cancelación, así que siempre lee la letra pequeña.

Conocer el costo total te ayuda a evitar sorpresas y asegura que obtengas la mejor oferta posible.

Gastos de Préstamo Anualizados

¿Qué es la TAE y por qué importa? TAE significa Tasa Anual Equivalente. Es una herramienta que te muestra el costo real anual de un préstamo, incluyendo intereses, comisiones y cargos. Aunque un préstamo tenga muchas comisiones que parecen diferentes, la TAE las suma y muestra un porcentaje claro para el año.

Por ejemplo, si pides prestados $10,000 y pagas comisiones e intereses, la TAE te ayuda a ver el costo total en un solo número fácil de entender. Esto hace que sea sencillo comparar préstamos de diferentes prestamistas. En lugar de adivinar cuánto pagarás cada mes o llevarte sorpresas después, la TAE te ayuda a planificar mejor tu dinero.

Algunas personas piensan que la TAE es la mejor forma de entender cuánto cuesta realmente un préstamo. Pero tiene limitaciones. Por ejemplo, la TAE no muestra cómo cambiarán tus pagos si pagas antes o después del plazo. Tampoco incluye todos los posibles costos, como cargos por retraso o seguros. Entonces, aunque la TAE es útil, siempre lee todos los términos del préstamo también.

En resumen, saber cómo funciona la TAE te ayuda a elegir préstamos más inteligentes. Es como tener un mapa que muestra todo el camino para que no te pierdas ni pagues más de lo esperado. Pero recuerda, es solo una parte de entender un préstamo. Siempre revisa todos los detalles antes de firmar.

Proporciona Comparación de Costos

Cuando comparas ofertas de préstamos, conocer la TAE te ayuda a ver el costo real. TAE significa tasa anual equivalente e incluye tanto el interés como todas las comisiones. Esto facilita elegir la mejor oferta porque muestra la cantidad real que pagarás cada año. A diferencia de solo mirar la tasa de interés, la TAE da una imagen completa de lo que costará el préstamo a lo largo del tiempo.

Aquí está por qué la TAE es importante para comparar préstamos:

Combina interés y comisiones en un solo número, para que no pierdas costos ocultos.

Muestra el costo anual real que pagarás.

Te ayuda a comparar de manera justa préstamos con diferentes comisiones y tasas de interés.

Imagina que estás eligiendo entre dos tarjetas de crédito. Una tiene una tasa de interés baja pero comisiones altas, y la otra tiene un interés más alto pero menos comisiones. Mirar la TAE deja claro cuál tarjeta cuesta menos en total.

Sin embargo, ten en cuenta que la TAE no es perfecta. Algunos préstamos pueden tener comisiones iniciales o condiciones especiales que la TAE no muestra completamente. Siempre es inteligente leer todos los detalles antes de tomar una decisión.

Conocer la TAE puede ahorrarte dinero. Pero ten cuidado: no confíes solo en ese número. Siempre revisa si hay comisiones o condiciones adicionales que puedan aumentar tus costos. Comparar las TAE es un buen primer paso, pero también mira los términos completos del préstamo.

Cómo las tarifas adicionales hacen que su APR sea más alto

Las tarifas adicionales hacen que su APR sea más alto

La tasa de interés simple en un préstamo no es toda la historia. Las tarifas adicionales como las de originación, procesamiento o solicitud también aumentan el costo real de pedir dinero prestado. Estas tarifas se agregan a la Tasa de Porcentaje Anual (APR), haciendo que sea más alta que solo la tasa de interés.

Piénselo como comprar un coche: el precio de etiqueta no es el costo total. También paga impuestos, tarifas del concesionario y extras. La misma idea se aplica a los préstamos. Cuando los prestamistas incluyen tarifas en la APR, usted ve la imagen completa de lo que pagará con el tiempo.

Algunos prestamistas pueden anunciar una tasa de interés baja pero cobrar tarifas altas. Si solo mira la tasa, podría pensar que el préstamo es más barato de lo que realmente es. Pero revisar la APR muestra el costo real, incluyendo todas las tarifas.

Sin embargo, algunos argumentan que las tarifas son solo una parte del costo. Si un préstamo tiene una APR un poco más alta pero menos tarifas, podría seguir siendo un mejor trato. Así que, siempre compare los préstamos mirando la APR y no solo la tasa de interés.

¿Cuándo debes mirar la tasa de interés o la APR?

La tasa de interés y la APR son dos formas de ver cuánto cuesta un préstamo, pero te dicen cosas diferentes. Saber cuándo mirar cada una te ayuda a elegir el mejor préstamo para ti.

La tasa de interés es el costo básico de pedir dinero prestado. Si quieres comparar préstamos rápidamente sin preocuparte por cargos extra, enfócate en la tasa de interés. Por ejemplo, si el Banco A ofrece un 4 por ciento y el Banco B un 5 por ciento, la tasa más baja suele costar menos. Pero recuerda, la tasa de interés no incluye cargos ni otras comisiones.

La APR, o tasa anual equivalente, muestra el costo total de un préstamo. Incluye la tasa de interés más cargos como costos de cierre, comisiones por originar el préstamo o seguros. Si quieres una imagen completa de lo que pagarás con el tiempo, mira la APR. Por ejemplo, un préstamo con una tasa de interés baja pero con cargos altos podría costar más que uno con una tasa un poco más alta pero con cargos bajos.

Aquí hay algunos pasos para decidir cuál revisar:

Usa la tasa de interés si quieres comparar el costo básico de los préstamos rápidamente.

Revisa la APR cuando quieras entender el costo total, incluidos los cargos.

Mira ambos números para ver el costo real durante la vida del préstamo y evitar sorpresas.

Ten en cuenta que algunos prestamistas podrían ocultar cargos o tener diferentes maneras de calcular la APR. Siempre haz preguntas y lee la letra pequeña. Es buena idea comparar tanto la tasa de interés como la APR antes de elegir un préstamo. Así, puedes asegurarte de obtener la mejor oferta y no pagar costos ocultos.

Estrategias de Contraataque:

El Competidor Implacable señalaría que este consejo simplifica demasiado las comparaciones reales de préstamos y ignora cómo diferentes cargos pueden ser engañosos.

El Consumidor Cínico podría pensar que esto es solo otro discurso de ventas, sin estar seguro de que la APR realmente revele costos ocultos.

El Navegante Distraído necesitaría que esto sea súper simple y rápido para captar la atención, tal vez con un título llamativo o un ejemplo rápido.

Nota final: Al elegir un préstamo, siempre compara tanto la tasa de interés como la APR. Te ayudan a entender el costo real y evitar sorpresas después.

Cómo varía la APR frente a la tasa de interés según el tipo de préstamo

La TAE y la tasa de interés son dos formas de mostrar el costo de un préstamo. Pero cuál importa más depende del tipo de préstamo que obtengas.

Por ejemplo, con una hipoteca, la TAE suele ser mejor para mirar porque incluye tarifas y costos de cierre. Estos costos adicionales pueden hacer una gran diferencia en cuánto pagas en total. Así que, aunque la tasa de interés parezca baja, la TAE podría decirte que el costo total es mayor. Piénsalo como comprar un coche: si solo miras el precio de etiqueta, podrías perderte tarifas ocultas o cargos extra.

Por otro lado, para préstamos personales a corto plazo, la tasa de interés suele ser suficiente. Estos préstamos a menudo tienen menos tarifas, por lo que la tasa de interés muestra la mayor parte de lo que pagarás. Por ejemplo, si pides dinero prestado por una o dos semanas, las tarifas adicionales no importarán tanto porque son pequeñas o inexistentes.

Otros factores también cambian qué tan útiles son la TAE y la tasa de interés. Cosas como cuánto tiempo pides prestado el dinero, tarifas iniciales y con qué frecuencia se capitalizan los intereses importan. Por ejemplo, los préstamos más largos tienden a tener más tarifas, haciendo que la TAE sea más útil.

Entender estas diferencias te ayuda a comparar mejor los préstamos. Pregúntate: ¿Es esta una hipoteca a largo plazo o un préstamo personal rápido? Eso te dirá si debes enfocarte en la TAE o en la tasa de interés.

Ejemplos que muestran el impacto de la APR frente a la tasa de interés en los pagos

Entender cómo afectan el APR y las tasas de interés a los pagos de tu préstamo es clave para tomar decisiones financieras inteligentes. Aquí está lo que necesitas saber, con ejemplos sencillos.

Primero, ¿qué es el APR? Son las siglas en inglés de Tasa Anual Equivalente. Muestra el costo total de un préstamo, incluyendo intereses y tarifas, durante un año. La tasa de interés es solo el costo de pedir dinero prestado. Al comparar préstamos, mira ambos números, pero presta atención al APR porque muestra el costo real.

Ejemplo 1: Si obtienes un préstamo con una tasa de interés del 5 por ciento pero un APR del 6 por ciento, significa que se añaden tarifas o costos extra. Estos costos adicionales hacen que tu pago total sea más alto de lo que sugiere solo la tasa de interés. Piénsalo como comprar un teléfono con un precio en la etiqueta, pero luego pagar extra por impuestos y accesorios.

Ejemplo 2: Otro préstamo tiene una tasa de interés del 4.5 por ciento pero un APR del 5.5 por ciento. Eso significa que tus pagos mensuales serán un poco más altos de lo que podrías esperar solo por la tasa de interés. Es importante darse cuenta de que el APR incluye todos los costos, no solo el interés.

Ejemplo 3: Un tercer préstamo tiene tanto una tasa de interés del 5 por ciento como un APR del 5 por ciento. Esto significa que el préstamo no tiene tarifas ocultas ni costos extras, así que tu tasa de interés es el costo real. Es como comprar un producto sin cargos ocultos.

Saber la diferencia te ayuda a evitar sorpresas. Siempre revisa el APR al comparar préstamos. Muestra el costo total, no solo la tasa de interés. Ten cuidado porque algunos prestamistas pueden anunciar una tasa de interés baja pero ocultar tarifas extras en el APR.

Algunas personas dicen que el APR es la mejor manera de comparar préstamos, pero otros advierten que a veces puede ocultar costos adicionales si no lees con cuidado. Por ejemplo, un préstamo con una tasa de interés baja podría tener tarifas altas, haciendo que el APR sea mayor. Así que siempre lee la letra pequeña.

En resumen, entender el APR y las tasas de interés puede ahorrarte dinero. Mira ambos números y haz preguntas antes de elegir un préstamo. No te quedes solo con la tasa más baja; considera todo lo que suma al costo. De esa manera, puedes tomar decisiones más inteligentes y evitar sorpresas después.

Cómo comparar ofertas de préstamos para ahorrar dinero usando la Tasa Anual Equivalente (TAE) y la tasa de interés

La mejor manera de comparar ofertas de préstamos es mirar el costo total, no solo el pago mensual. La Tasa Anual Equivalente (TAE) muestra el costo completo de un préstamo, incluyendo tarifas e intereses, durante todo el período del préstamo. Esto te ayuda a ver qué préstamo es más barato a largo plazo.

Para comparar préstamos, sigue estos pasos: Primero, mira la tasa de interés — eso es lo que el prestamista cobra por prestar dinero. Luego, revisa la TAE — esto incluye otros costos como tarifas, por lo que ofrece una imagen más clara del gasto total. Después, considera el plazo del préstamo — un plazo más largo podría significar pagos más bajos pero más intereses pagados con el tiempo. Finalmente, haz los cálculos: compara la cantidad total que pagarás por cada préstamo.

Por ejemplo, un préstamo con una tasa de interés baja podría parecer mejor, pero si tiene altas tarifas o un período de reembolso largo, podría costarte más que un préstamo con intereses más altos y tarifas más bajas. Algunos expertos dicen que enfocarse en la TAE es la mejor manera de comparar, pero otros advierten que no cuenta toda la historia si planeas pagar anticipadamente o hacer pagos extra. Siempre lee la letra pequeña y usa herramientas o calculadoras en línea para comparar los costos totales.

Ten en cuenta que ser cauteloso ayuda. Algunos prestamistas podrían anunciar una tasa baja pero ocultar tarifas o agregar cargos después. Así que siempre haz preguntas y compara los costos completos. Recuerda, el objetivo es encontrar un préstamo que ahorre dinero a lo largo del tiempo, no solo uno que parezca bueno a primera vista.

Evaluando el costo total del préstamo

Entender el costo real de un préstamo es clave antes de que firmes. Muchas ofertas de préstamos parecen similares al principio, pero pueden tener costos totales muy diferentes. Para encontrar la mejor oferta, necesitas comparar más que solo el pago mensual. Aquí te recomiendo cómo hacerlo:

Conoce la Tasa Anual Equivalente (APR). Este número muestra el costo total del préstamo, incluyendo tarifas e intereses. Un APR más bajo generalmente significa un préstamo más barato. Por ejemplo, un préstamo con un APR del 5 por ciento podría costarte menos a lo largo del tiempo que uno con un 7 por ciento, incluso si sus pagos mensuales parecen similares.

Revisa la tasa de interés. Esto afecta tu pago mensual y los costos a largo plazo. Una tasa de interés más baja puede ahorrarte dinero, pero a veces está oculta detrás de tarifas altas. Así que no solo mires la tasa, compárala con el APR.

Haz una revisión completa del costo. Suma todos los pagos durante la vida del préstamo para ver cuál te ahorra dinero. Por ejemplo, un préstamo con un pago mensual bajo podría terminar costando más debido a tarifas altas o plazos más largos.

Algunas personas se enfocan solo en el pago mensual, pero eso puede ser una trampa. Un pago más bajo podría significar pagar más a largo plazo. Siempre compara el monto total que vas a pagar, no solo lo que debes cada mes.

Ten en cuenta que no todos los préstamos son iguales. Algunos prestamistas ofrecen tasas bajas pero cobran muchas tarifas. Otros podrían tener tasas más altas pero menos costos. Asegúrate de leer todos los detalles.

Al final, comparar el APR, las tasas de interés y los costos totales te ayudará a encontrar el mejor préstamo. Es como elegir entre un boleto barato ahora o pagar más después. A veces, la opción más barata hoy cuesta más después, así que mira el panorama completo.

Comprendiendo el Impacto de los Términos del Préstamo

Conocer el significado de los términos de un préstamo puede ayudarte a ahorrar dinero. Cuando compares préstamos, observa la Tasa Anual Equivalente (TAE) y la tasa de interés. La tasa de interés muestra cuánto pagas por pedir dinero prestado. La TAE incluye la tasa de interés más las comisiones, dándote una imagen completa del costo. Por ejemplo, un préstamo con una tasa de interés baja podría tener comisiones altas, lo que lo hace más caro en general.

Algunas personas piensan que la tasa de interés es suficiente para comparar préstamos. Pero a menudo, la TAE es una mejor manera de ver qué préstamo cuesta realmente menos. Te ayuda a evitar sorpresas después. Por ejemplo, dos préstamos podrían tener ambos una tasa de interés del 5 por ciento, pero uno podría tener comisiones más altas. Ese préstamo podría terminar costándote más.

Hay dos lados en esto. Algunos prestamistas anuncian tasas de interés bajas para atraerte, pero luego añaden comisiones o cargos ocultos. Siempre revisa la TAE para conocer el costo real. Otros prestamistas podrían tener tasas de interés más altas pero comisiones más bajas, haciendo que sus préstamos sean más baratos en general. Comparar estos detalles puede ahorrarte cientos de dólares.

Una forma sencilla de entender esto es pensar en un préstamo como comprar un coche. Si un concesionario ofrece un coche a un precio bajo pero añade cargos extra por entrega o registro, podría costar más al final. Lo mismo ocurre con los préstamos: siempre compara el costo total, no solo la tasa de interés.

Sin embargo, hay límites. A veces, los préstamos con TAE bajas tienen reglas estrictas o condiciones ocultas. Además, entender estos términos puede ser confuso al principio. Así que tómate tu tiempo, haz preguntas y no te quedes solo con la tasa más baja sin revisar todos los detalles.

Conocer estos puntos clave puede ayudarte a tomar decisiones más inteligentes. Es como leer la letra pequeña de un contrato. Cuando entiendes los términos, puedes encontrar préstamos que realmente te ahorran dinero y evitas sorpresas. Sé cauteloso, compara con cuidado y obtendrás la mejor oferta para tus necesidades.

Conceptos Erróneos Comunes Sobre la Tasa Anual Equivalente (TAE) y las Tasas de Interés

Entender el APR y las tasas de interés puede ser complicado, pero conocer la diferencia te ayuda a tomar decisiones más inteligentes sobre préstamos. Aquí están los datos clave:

Primero, la tasa de interés es el costo de pedir dinero prestado sin cargos adicionales. Por ejemplo, si pides prestados $1,000 a una tasa de interés del 5 por ciento, pagas $50 de interés durante un año. Sencillo.

Segundo, la tasa anual equivalente (APR) muestra el costo total de un préstamo. Incluye la tasa de interés más cargos como comisiones de originación o puntos. Entonces, si un préstamo tiene una tasa de interés baja pero cargos altos, el APR podría ser mayor que la tasa de interés. Piensa en el APR como el precio completo, mientras que la tasa de interés es solo el precio en la etiqueta.

Tercero, muchas personas creen que el APR solo se aplica a las tarjetas de crédito. Eso no es cierto. El APR se utiliza en hipotecas, préstamos para autos, préstamos estudiantiles e incluso préstamos personales. Es una forma de comparar diferentes tipos de costos de préstamo.

Aquí hay un ejemplo: imagina que estás eligiendo entre dos préstamos para auto. Uno tiene una tasa de interés del 4 por ciento con $500 en cargos, y el otro tiene una tasa de interés del 4.5 por ciento sin cargos. El primer préstamo podría tener un APR más alto debido a los cargos, por lo que podría terminar costándote más en general. Siempre revisa el APR para ver el costo real.

Conocer estos datos te ayuda a evitar sorpresas. Un préstamo con una tasa de interés baja puede parecer bueno, pero si los cargos son altos, el costo total se vuelve más caro. Comparar los APR te da una imagen más clara de lo que pagarás con el tiempo.

To provide the best experiences, we use technologies like cookies to store and/or access device information. Consenting to these technologies will allow us to process data such as browsing behavior or unique IDs on this site. Not consenting or withdrawing consent, may adversely affect certain features and functions.

Functional

Siempre activo

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.